大家好,我是Galen。今天是2026年2月2日,北京时间下午2:56。作为一个科技爱好者,我一直关注半导体行业的动态。最近,内存(主要是DRAM)价格一路飙升,让很多人感到困惑:这到底是真正的工厂产能不足,还是有人在背后刻意炒作?在本文中,我将围绕这个话题展开讨论,并分享我的观点——我认为这更多是人为炒作的结果,而不是单纯的供给短缺。让我们用数据和分析来剖析一下,文章会图文并茂,希望能给大家带来一些启发。

当前内存市场的价格现状

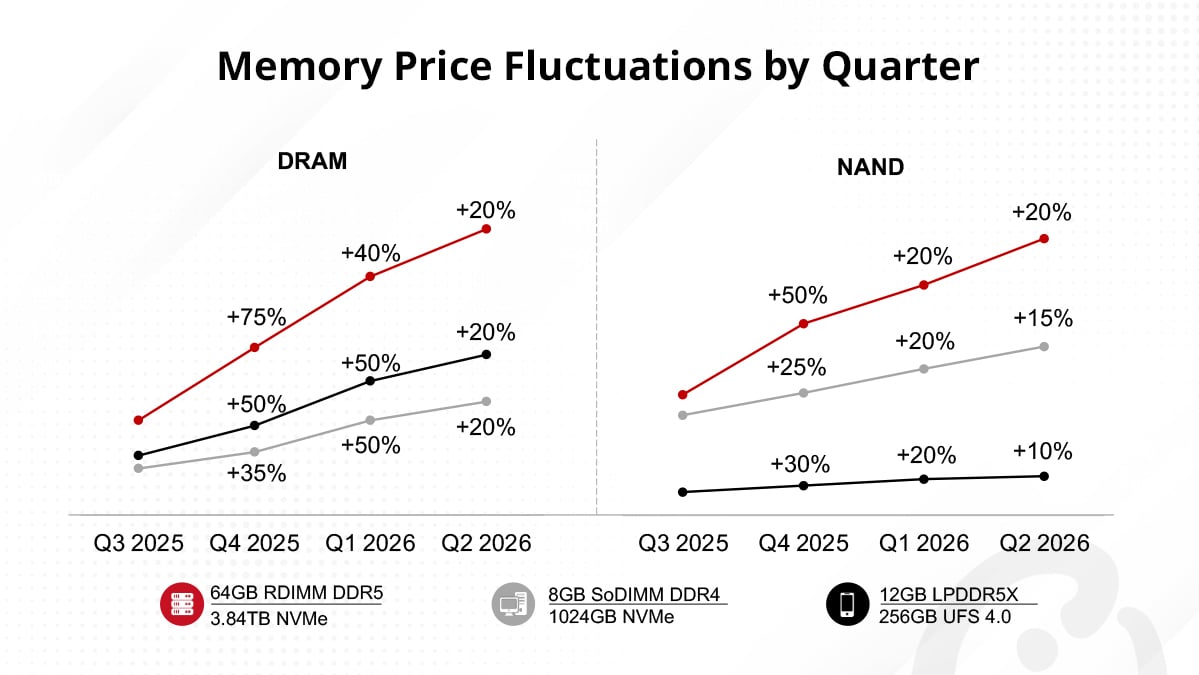

首先,看看事实:从2025年底开始,DRAM内存价格就开始疯狂上涨。根据市场分析,2025年第四季度,DDR5内存的平均价格上涨了50%以上,而进入2026年,这种趋势仍在持续。举例来说,64GB RDIMM DDR5的价格从2025年第三季度的255美元,飙升到第四季度的450美元,并预计在2026年3月达到700美元。这不是小幅波动,而是成倍增长!

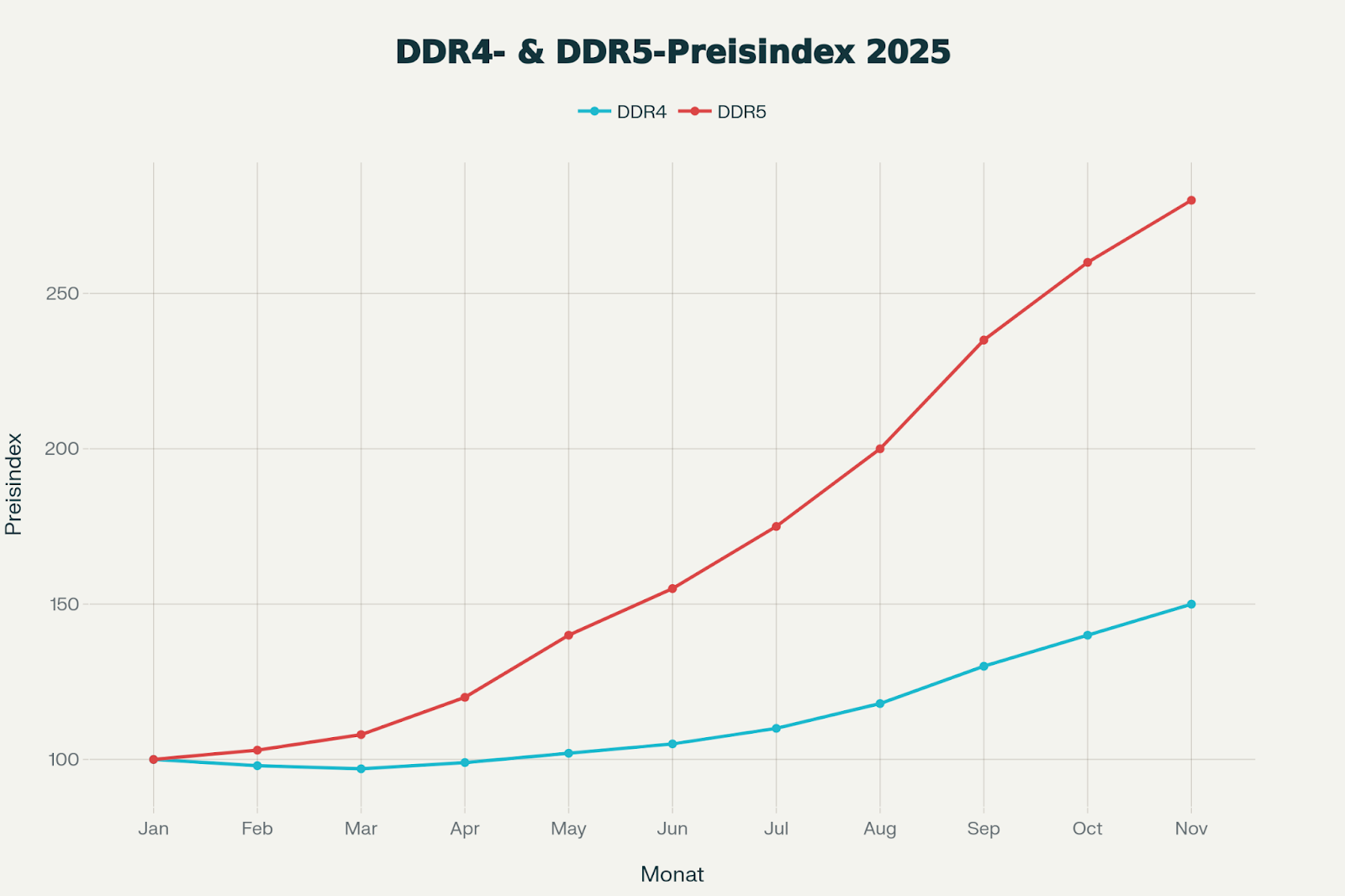

如上图所示(DDR4和DDR5价格指数2025年走势),红线代表DDR5的价格指数,从年初的100左右,一路攀升到年末的近300。这张图清晰地展示了价格的爆炸式增长。另一张波动图显示,DRAM和NAND的价格在2026年第一季度预计继续上涨20%-50%。

为什么会这样?官方说法是AI需求的爆发导致工厂产能转向高带宽内存(HBM),从而挤压了消费级DRAM的供给。确实,AI数据中心的需求巨大,制造商如三星、SK海力士和美光科技都将产能优先分配给高利润的HBM产品,导致普通内存短缺。 但这真的是不可抗力的“短缺”吗?还是制造商在故意操控市场?

产能不足的表象:AI需求真的那么“无辜”吗?

表面上看,产能不足似乎有理有据。半导体工厂的生产线是有限的,制造HBM需要更多晶圆空间——据报道,每GB HBM消耗的晶圆产能是DDR5的3倍。 全球三大内存厂商正将有限的洁净室和资本支出转向AI相关产品,因为这些产品的利润率是消费级内存的5-10倍。

看看这些半导体工厂的生产线:

这种现代化的生产线看起来高效,但实际上,厂商可以灵活调整产能分配。2025年第三季度,AI基础设施的“完美风暴”导致需求激增,同时一些工厂停止生产DDR4,转向更高利润的DDR5。 结果?消费级内存供给减少,价格上涨。维基百科甚至将此称为“2024-2026全球内存供给短缺”,归因于AI基础设施需求和地缘政治因素。

在X平台上,也有很多讨论:一位用户提到DRAM价格同比上涨171%,远超黄金,并归咎于AI需求。 另一位指出,内存芯片正“垂直上涨”,16GB DDR4价格同比涨了2352%! 这些数据听起来很吓人,但我们需要问:这真的是“自然短缺”,还是有人在推动?

我的观点:这更多是刻意炒作

我认为,内存涨价的背后更多是人为因素在作祟,而不是纯粹的产能不足。为什么这么说?首先,制造商有动机故意限制供给。内存行业历史上就是“繁荣-萧条”周期的典型,厂商可以通过控制产能来维持高价。2025年,美光甚至宣布退出消费级市场,转向企业级产品,这进一步加剧了短缺。 这不是被迫的,而是战略选择——他们宁愿少产低利润产品,也要确保高利润领域的垄断。

其次,有迹象显示存在投机行为。摩根士丹利的报告提到,2026年DRAM平均价格上涨62%,NAND上涨75%,部分原因是“中国驱动的H200激增”带来了额外需求。 但这听起来像不像炒作?需求突然“激增”,但供给没有相应增加,而是被用来抬价。X上的一位分析师指出,内存价格进入“超级牛市”,供应商定价权达到历史高点。 这类似于石油卡特尔:厂商联合起来,限制产量以推高价格。

再看看DRAM芯片本身:

这种小小的芯片,本该是大规模生产的商品,但现在却被当成“稀缺资源”炒作。报告显示,2026年DRAM供给增长仅为16%,远低于历史平均水平。 但厂商的资本支出正在增加,为什么不尽快扩产?因为高价能带来超额利润!CNBC报道,美光高管称“2026年我们已经售罄”,但这更像是营销策略,而不是真实短缺。

此外,市场上有囤积迹象。日本和德国的零售商开始限购内存和SSD,以防囤积。 这不正是炒作的经典表现吗?投机者提前买入,低价囤货,等价格上涨再抛售。X上有人警告,内存已成为“高端商品”,这强化了炒作氛围。

另一张工厂生产线图,展示了产能的潜力:

这些生产线本可以生产更多消费级内存,但厂商选择了不这么做。这不是产能“不足”,而是产能“错配”——故意错配,以最大化利润。

消费者该如何应对?

如果你是普通消费者,现在升级内存可能不是好时机。价格预计在2026年上半年继续上涨,但一些分析认为,到下半年可能会趋稳。 我的建议:等待市场冷静,避免被炒作裹挟。长期来看,厂商会增加产能(如Counterpoint预测2026年DRAM产量增长24%),价格终将回落。

结语

内存涨价看似是AI需求导致的产能不足,但深入分析,会发现更多人为炒作的痕迹:厂商战略转向、投机囤积、市场操控。这些因素让价格脱离基本面,伤害了消费者。我的观点是,这不是不可避免的短缺,而是利益驱动的炒作。希望这篇文章能帮你看清真相。如果你有不同看法,欢迎在评论区讨论!

最后,再分享一张现代DRAM芯片的图片,作为结尾: